Apabila kita berbincang isu yang dekat di hati masyarakat, sudah tentu pelbagai reaksi akan diterima. Lebih-lebih lagi jika kita mencuba untuk memberikan perspektif baharu; ia selalunya akan menimbulkan kontroversi dan perbahasan. Untuk menjadi sebuah masyarakat yang bijak dan kritikal, perbahasan yang sihat adalah sesuatu yang penting; ia mampu untuk mengelakkan kita daripada menjadi pak turut.

Untuk pengetahuan korang, atas semangat ini kami selalu terbitkan artikel-artikel yang mampu membuka perbincangan sesama pembaca. Sejak beberapa bulan kebelakangan ini kami bawakan korang beberapa isu tentang industri perlindungan. Memang banyak komen yang kami terima, hari ini kami akan kongsikan tiga komentar yang menarik daripada pembaca. Korang juga boleh sertakan komen korang pada akhir perbincangan ini.

1. Masih ramai yang merasakan proses tuntutan dalam industri perlindungan memerlukan birokrasi yang tinggi

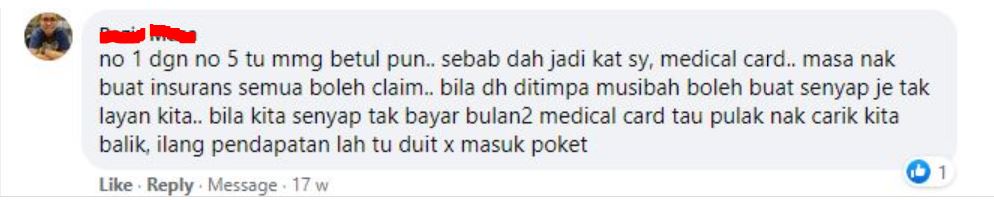

Setiap kali kami menerbitkan kandungan berkaitan isu perlindungan, komen berkenaan sistem tuntutan perlindungan yang dikatakan memiliki tahap birokrasi yang tinggi akan diperkatakan oleh pembaca. Ada yang siap beranggapan mereka seperti ditipu kerana membayar premium (bayaran insurans bulanan), tapi ketika ditimpa musibah, mereka sukar untuk membuat tuntutan.

Menariknya, ia juga persoalan paling awal yang kami kemukakan ketika menjemput wakil jualan insurans melalui siri forum online. Kami bertanya secara terus-terang kepada ejen produk perlindungan; mengapa ada yang mendakwa proses menuntut faedah ini sukar? Ejen insurans yang menjadi panel ketika itu menjelaskan; sekiranya si pembeli produk perlindungan tak melakukan apa-apa penipuan ketika proses pembelian dan memahami kontrak, ia sepatutnya akan jadi lebih mudah.

Kemudian, panel itu ada jugak menerangkan tentang keperluan penanggung produk perlindungan memastikan apa yang dituntut itu adalah benar. Contohnya, jika berlaku apa-apa tuntutan berkaitan kesihatan atau kemalangan, penanggung produk perlindungan akan melakukan siasatan untuk memastikan tak berlaku sebarang tuntutan palsu. Kami rasa benda ni boleh difahami, dalam apa jua produk perlindungan/kewangan, siasatan ini boleh dikira benda asas.

https://www.facebook.com/watch/?v=348244303075117

Bukan setakat tu je, sudah ada syarikat-syaraikat produk perlindungan yang dah mula mendigitalkan proses tuntutan faedah. Maksudnya, korang boleh lakukan tuntutan di hujung jari je. Proses pendigitalan seperti ini amat baik; selain daripada memudahkan proses tuntutan, ia juga akan mengurangkan birokrasi dan risiko terjangkit Covid-19.

2. Sebelum ini mereka kurang melihat kekuatan syarikat, moga selepas ini akan lebih peka

Salah seorang panel yang menjadi jemputan kami dalam perbincangan produk perlindungan ni ada menerangkan betapa pentingnya kita melihat kekuatan syarikat yang memberikan tawaran produk perlindungan sebelum membelinya. Apa yang selalu terjadi adalah para pembeli melanggan produk perlindungan daripada syarikat-syarikat yang baru bertapak, dan kurang stabil.

https://www.facebook.com/watch/?v=242535937457877

Apabila syarikat-syarikat baharu ini gulung tikar kerana belum kukuh, maka mereka yang melanggan produk perlindungan dengan syarikat ini akan terjejas. Macam yang kami pernah kata, selalunya produk perlindungan kita tak tahu bila akan dituntut. Sebabnya macam peribahasa Melayu mengatakan; malang tak berbau. Jadinya, apabila syarikat-syarikat baharu ini tenggelam, ia akan tenggelam bersama produk-produk yang korang langgan tu, sia-sia je bayar.

Ketika keadaan ini berlaku, ada yang akan menyalahkan industri perlindungan secara keseluruhan. Padahal keadaan seperti ini berlaku kerana ada syarikat yang dibuka secara alah kadar dengan kaedah pemasaran meragukan untuk memperdayakan pembeli. Sebab itulah kita kena berhati-hati, tak kiralah apa jua produk atau servis yang kita ingin langgan.

Kepada mereka yang sedang mencari produk perlindungan, kami sarankan pergi lakukan carian tentang beberapa syarikat pembekal produk perlindungan yang mempunyai jenama yang telah diketahui umum. Sekurang-kurangnya syarikat-syarikat ini mempunyai risiko yang rendah untuk gulung tikar. Lepas tu, barulah korang boleh pilih mana yang baik setelah melakukan perbandingan.

3. Kami kongsikan sebuah komen pembaca yang menimbulkan perbahasan hangat

Kami menerima pelbagai komentar daripada pembaca, ia termasuklah mereka yang telah lama berkecimpung dalam dunia insurans dan Takaful. Kali ini kami akan bawakan beberapa komentar tentang persoalan besar dalam kerangka produk perlindungan Insurans Konvensional dan Takaful yang telah menyebabkan ramai pembaca saling berdebat.

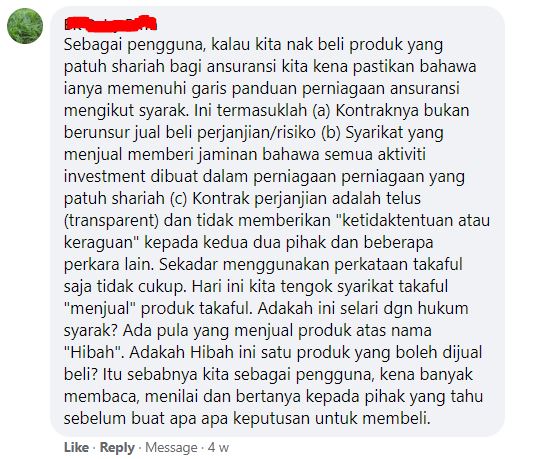

Menurut pembaca ini, dia merupakan orang lama dalam industri Takaful dan pernah memegang jawatan CEO sebuah syarikat besar Takaful. Antara persoalan yang dia sering dengar adalah; adakah tuntutan Takaful lebih mudah berbanding dengan produk Insurans Konvensional? Benda ni menurutnya tak betul. Kedua-dua produk apabila kita beli, mempunyai syarat yang sama (bagi produk yang sama).

Hal ini bermakna, kedua-duanya akan dinilai dengan kaedah yang sama iaitu tuntutan yang dibuat berlandaskan apa yang dipersetujui dalam dokumen kontrak. Yang menentukan cepat atau lambat sesuatu tuntutan ialah kecekapan (efficiency) syarikat dalam memproses tuntutan. Ianya takde kaitan dengan agama. Banyak juga kes tuntutan hospital (Takaful atau Insurans Konvensional) ditolak kerana tak memenuhi kontrak.

Dia turut menjelaskan, ada yang berpendapat “Hibah Bit Thawab” (HBT) (Hibah bersyarat dengan janji mendapat timbal balas) tu haram, dan ramai yang tak tahu yang produk Takaful ni sebenarnya tak dijual beli tetapi satu bentuk Hibah yang dimasukkan dalam tabungan bersama bagi mendapat sesuatu manfaat (HBT).

Dia mempersoalkan, bukankah ini haram? Pandangan pengamal syariah berbeza tentang perkara ini. Baginya, Takaful sebenarnya ialah konsep tabungan bersama dengan konsep membantu ahli tabungan, kalau ada kekurangan dalam tabung, maka ahli sepatutnya menambah sumbangan. Tapi keadaan ni tak berlaku di Malaysia, jadi konsep Takaful itu sendiri mempunyai isu besar di Malaysia yang mana kalau ada kekurangan dana, ahli tak perlu tambah. Ini sudah lari dari konsep asas Takaful yang sebenar dan sudah hampir sama dgn konsep insurans.

Ini merupakan tiga pandangan paling popular yang kami terima setakat ini, korang rasa macam mana?

Sudah tentu setiap orang memiliki pandangan tersendiri terhadap isu ini. Apa yang kami bawakan pada artikel ini merupakan di antara komen-komen yang menonjol. Sebenarnya maklum balas daripada anda membantu kami dalam proses memahami kehendak korang. Apa pandangan korang terhadap isu ini? Jangan lupa beritahu kami di ruangan komen.

BAGI MEREKA YANG INGIN MEMBANTU UNTUK KAMI MEMAHAMI INDUSTRI PRODUK PERLINDUNGAN DENGAN LEBIH, KORANG BOLEH ISI BORANG SOAL JAWAB INI.