Sejak beberapa bulan kebelakangan ni, kami kerap bincangkan isu keperluan memiliki insurans. Salah satu sebab kami cakap macam ni kerana kadar pemilikan insurans di Malaysia masih terlalu rendah. Antara sebab perkara ni masih berlaku kerana masih ramai yang tak sedar tentang kepentingan insurans. Kami cuba jelaskan seringkas yang boleh tentang insurans, supaya korang akan lebih mudah faham.

Sebelum tu, korang kena tahu konsep asas insurans ni adalah perkongsian risiko. Maksudnya, disebabkan kita tak tahu bila kita akan ditimpa masalah, risiko ketika ditimpa masalah tu kita akan berikan kepada penanggung insurans (tempat korang beli insurans). Untuk mudahkan korang faham kami akan berikan dua situasi kepada korang tentang mengapa insurans diperlukan dalam kehidupan.

Ali yang merupakan ketua keluarga tak tinggalkan apa-apa perlindungan untuk keluarganya

Contoh pertama, Ali merupakan ketua keluarga yang berusia 35 tahun, disebabkan dia fikir usianya masih muda dan takde apa-apa penyakit kronik sebelum ni, dia tak rasa ambik insurans adalah benda yang penting. Sebagai ketua keluarga, ia menjadi tanggungjawab Ali untuk menyara keluarga, memandangkan dia merupakan pekerja tunggal dalam keluarganya. Isterinya cuma suri rumah sepenuh masa.

Ditakdirkan tuhan, Ali meninggal dunia secara mengejut. Akibat tak memiliki sebarang perlindungan insurans, Ali meninggalkan keluarganya tanpa sebarang bentuk perlindungan. Simpanan wang yang dimiliki keluarga Ali cuma cukup untuk menanggung keluarga mereka selama dua bulan. Keluarga Ali juga ada komitmen bulanan seperti bayaran rumah, kereta dan perbelanjaan harian keluarga diorang.

Keadaan ni menyebabkan keluarga Ali terpaksa hidup dalam keadaan ‘cemas’ kerana terputus sumber pendapatan dan takde simpanan kewangan. Apabila keadaan ni terjadi, berkemungkinan besar keluarga Ali terpaksa mencari pinjaman kewangan untuk meneruskan kehidupan. Rumah dan kereta mereka juga berpotensi akan dijual sekiranya mereka gagal menemui pihak yang sanggup memberikan pinjaman.

Keadaan seperti ini dapat dielakkan sekiranya mereka Ali menyediakan perlindungan untuk keluarga diorang. Dalam kes ni, Ali boleh membeli insurans hayat untuk menyediakan ‘payung’ bagi keluarganya. Sekiranya Ali melanggan insurans hayat, satu bayaran dengan jumlah yang besar akibat kematian akan diberikan kepada keluarga Ali – bagi menampung kehidupan keluarga mereka bagi beberapa tahun mendatang. Ia boleh digunakan sehingga ahli keluarganya menemui sumber pendapatan yang baharu.

Tanggungan hutang seperti pinjaman perumahan, perniagaan, dan pinjaman peribadi (yang dijamin) berkemungkinan akan dipindahkan kepada ahli keluarga Ali. Jadi, insurans hayat ni boleh digunakan untuk selesaikan hutang tu dan mengelakkan ahli keluarganya dapat bebanan hutang. Apa yang lagi seronok, ada sesetengah insurans hayat yang boleh digunakan sebagai kaedah untuk menyimpan. Simpanan ni boleh dituntut apabila dah sampai tempoh matang.

Cik Siti yang terlalu yakin tak akan ditimpa penyakit kronik, akhirnya terpaksa habiskan wang simpanan

Contoh kedua pulak tentang Siti yang merupakan seorang gadis yang berusia 28 tahun dan ada kerjaya. Oleh kerana dia terlalu sibuk dengan komitmen kerja yang ada, dia tak amalkan hidup sihat dan gemar makan makanan segera. Disebabkan dia baru berusia 28 tahun, dia berpandangan yang agak sukar untuk dia terkena apa-apa penyakit kronik.

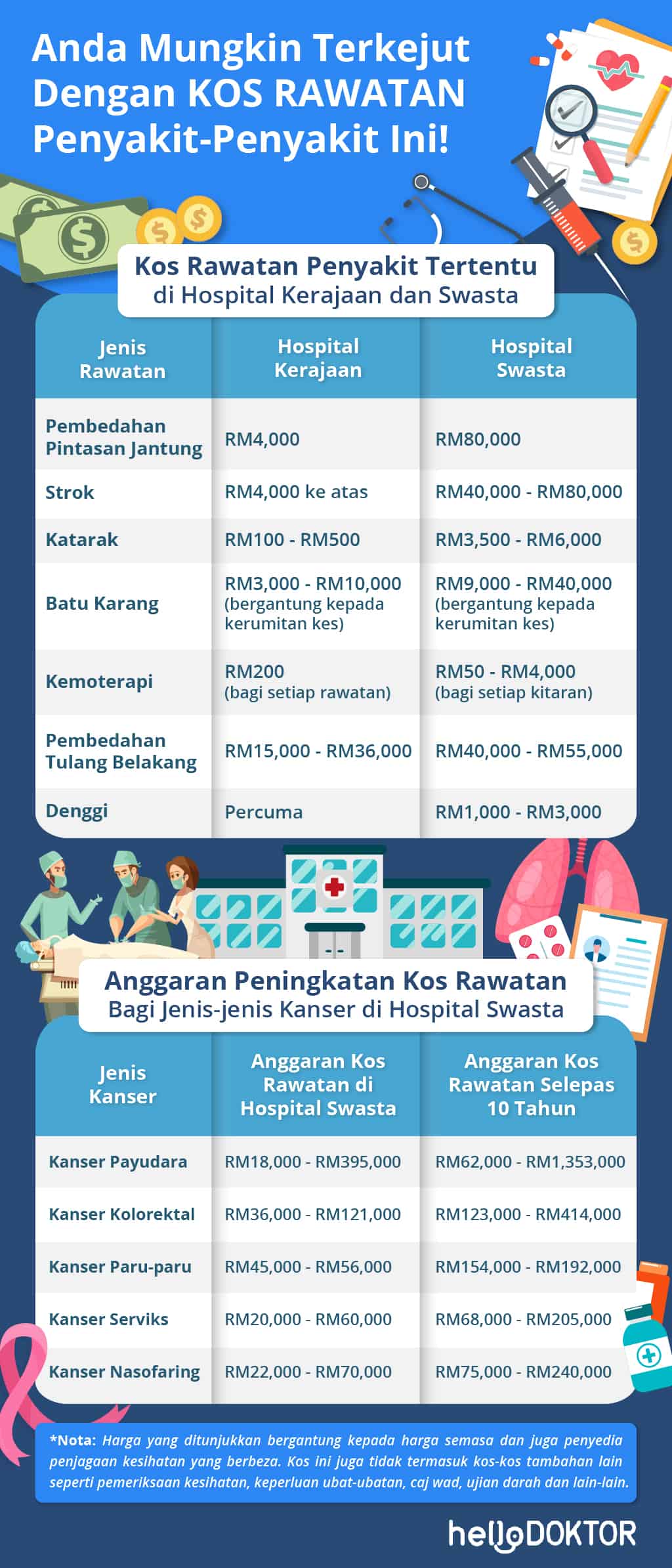

Akibat gaya hidup Siti yang kurang sihat, dia terkena kanser. Seperti yang kita tahu, kos perubatan yang ada pada hari ini semakin meningkat. Menurut website perubatan Hello Doktor, kos rawatan untuk 5 kanser utama di Malaysia dianggarkan terus meningkat. Kebanyakan kos rawatan kesihatan pada 10 tahun akan datang dijangkakan meningkat tiga 3 kali ganda lebih tinggi.

Mungkin ada orang kata Siti boleh pergi dapatkan rawatan kat hospital kerajaan sebab kosnya lebih murah. Korang kena ingat, fasiliti kesihatan kerajaan agak terhad, dan ramai orang ingin menggunakan fasiliti kerajaan. Akibatnya, korang berkemungkinan akan menunggu lama untuk mendapatkan temu janji dan rawatan. Menunggu terlalu lama untuk penyakit kronik boleh menyebabkan keadaan akan menjadi teruk.

Disebabkan Siti terlalu yakin yang dia tak akan ditimpa penyakit, dia terpaksa menghabiskan wang simpanan untuk kos rawatan. Disebabkan Siti baru berusia 28 tahun, dia takde simpanan kewangan yang banyak. Akhirnya Siti terpaksa meminjam wang untuk menampung kos perubatan. Keadaan ini dapat dielakkan sekiranya Siti mengambil perlindungan insurans kesihatan. Disebabkan tu insurans kesihatan ni penting, lebih-lebih kalau dah bekeluarga. Tak percaya? Cuba tengok video kat bawah ni;

Insurans kesihatan bukan setakat dapat tampung kos perubatan, ia juga boleh tampung kos perbelanjaan OPD (jabatan pesakit luar) dan ujian diagnostik. Polisi tertentu juga ada tawarkan manfaat tambahan seperti ambulans, liputan pembedahan penjagaan harian, liputan pemeriksaan kesihatan dan perbelanjaan vaksinasi di bawah insurans kesihatan.

Sekarang korang ada dua pilihan, menyediakan payung atau bersedia dengan risiko

Dua situasi yang kami berikan ni adalah contoh yang paling mudah untuk korang lihat betapa pentingnya menyediakan payung sebelum hujan. Sekali lagi kami nak berbalik kepada konsep memindahkan risiko yang ada pada sistem insurans. Kita tak tahu bila kita akan ditimpa musibah atau masalah. Menyesal ketika sudah ditimpa masalah tak akan berikan apa-apa perubahan.

Setelah membaca kepentingan insurans yang kami nyatakan ni, adakah korang rasa korang akan membeli insurans selepas ini? Atau adakah korang berani ambil risiko berhadapan isu di luar jangka, seperti yang kami sebutkan kat atas?