Apabila kita cuba mempelajari ilmu-ilmu baru, kita berkemungkinan akan berjumpa dengan terma-terma yang sukar. Contohnya, masa kita berada kat sekolah dulu, banyak terma baru yang kita temui dalam subjek seperti matematik dan sains. Disebabkan ada terma-terma baru untuk kita, ia buatkan kita rasa tak selesa. Akibat rasa tak selesa ni, kemungkinan besar kita akan benci subjek-subjek yang kami sebutkan tadi.

Kami rasa konsep ni boleh dikaitkan dengan industri insurans. Seperti dalam video yang kami pernah terbitkan sebelum ini, masih ramai yang menyimpan mitos tentang industri insurans. Mitos tu pulak terbentuk akibat ada terma-terma dalam insurans yang orang tak tahu, akibatnya orang yang termakan dengan mitos-mitos yang salah, terpedaya dengan persepsi negatif dunia insurans.

Ada tiga prinsip insurans yang penting, kalau benda ni takde, maka industri insurans akan hilang

Kami pernah tulis tentang kurangnya rakyat Malaysia yang ambik insurans. Hari ini kami akan bincangkan tentang beberapa terma dan hal teknikal yang ada dalam industri insurans ni. Seperti industri-industri yang lain, industri insurans ni ada prinsip yang tersendiri. Prinsip dan terma ni macam tiang dalam industri insurans, tanpa elemen-elemen ni, industri insuran akan runtuh.

Prinsip pertama adalah ialah kadar kerugian mestilah boleh diukur. Sebabnya, untuk tetapkan premium (harga), syarikat penanggung insurans kena mampu menganggar risiko dengan tepat. Sekiranya perlindungan tu berisiko tinggi, maka pemegang insuran akan bayar premium yang lebih tinggi. Benda simple, semakin berharga sesuatu benda, semakin mahal kos yang diperlukan untuk jaga dan bayar ganti rugi.

Untuk prinsip yang kedua pulak, kerugian mesti boleh dinilai. Pengeluar insurans perlu tahu berapa banyak diorang kena bayar apabila kejadian yang dilindung berlaku. Kebanyakan jenis insurans ada tahap maksima bayaran, tetapi bukan semuanya ada, terutama insurans kesihatan.

Kemudian, kerugian yang akan muncul mestilah mempunyai nilai yang bermakna. Contohnya, korang tak boleh insuranskan benda-benda yang takde nilai, contohnya stokin korang yang dah koyak. Prinsip perundangan De minimis tetapkan bahawa perkara remeh tak boleh dilindungi di bawah insurans.

Kalau nak faham macam mana syarikat insurans dapat duit, kami beri contoh praktikal

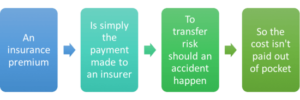

Okay, kita dah cerita berkenaan prinsip-prinsip insurans, sekarang ada dua terma penting yang korang kena tahu. Salah satu terma yang ramai tak tahu adalah – premium insurans. Untuk pengetahuan korang, premium insurans adalah jumlah wang yang perlu dibayar oleh individu atau perniagaan untuk polisi insurans (perlindungan). Premium insurans yang dibayar untuk polisi merangkumi insurans kesihatan, kenderaan, rumah, dan nyawa.

Senang cerita, premium adalah pendapatan bagi syarikat insurans. Ia juga mewakili tanggungjawab, kerana syarikat insurans kena berikan perlindungan untuk tuntutan yang dibuat terhadap polisi. Kalau pengguna insurans gagal bayar premium bagi pihak individu atau perniagaan boleh akibatkan pembatalan polisi.

Selain tu, ada jugak terma – pengunderaitan. Dalam operasi insurans, pengunderaitan adalah proses untuk menentukan kadar bayaran premium yang bakal dikenakan kepada individu atau aset yang ingin diinsuranskan. Proses ini melibatkan penaksiran dan pemeriksaan terhadap individu atau aset, bagi menetapkan kadar dan kelas risiko. Contohnya insurans kereta, andaikan ada syarikat insurans ambik keputusan untuk menginsuranskan 1,000 kereta dengan harga premium premium sebanyak RM 2,000 untuk setiap kereta bagi tempoh setahun.

Syarikat insurans ini akan kumpulkan RM2,000,000 (RM2,000 x 1000 kereta) setiap tahun. Pada tahun-tahun tertentu, contohnya 10% (100 kereta) je kereta mengalami kemalangan dan syarikat insurans tu perlu bayar rata-rata tuntutan sebanyak RM 10,000 bagi setiap tuntutan, yang akibatkan perbelanjaan tuntutan hanya RM1,000,000. Dalam kes ni, syarikat insurans masih akan jana wang sebanyak RM1,000,000 (tanpa ambik kira kos lain). Melalui kaedah ini, syarikat insurans boleh dapat keuntungan.

Sebenarnya untuk kita dapat tuntutan insurans yang kita telah langgan, ia tak susah

Setelah mengetahui terma-terma penting dalam industri insurans ni, ada lagi satu benda yang penting yang selalunya menyebabkan orang tak berani nak beli insurans. Berdasarkan pemerhatian ORANGKATA – masih ramai yang takut nak beli insurans kerana ada yang mendakwa; proses nak dapatkan insurans tu susah gila. Kami pernah tanya dengan pengguna dan ejen insurans tentang hal ini, jawapan mereka sama – sebenarnya tak susah kalau tiada penipuan berlaku semasa proses pembelian insurans.

Kalau korang nak tahu lebih lanjut tentang proses menuntut insurans, dan apa yang berlaku kalau tuntutan korang tu diabaikan oleh penanggung insurans, korang boleh lawati website ini. Jadi macam mana korang rasa tentang industri insurans? Adakah korang rasa diorang buat duit dengan cara yang betul? Kemudian, korang rasa yakin tak nak ambil insurans lepas ni kalau proses menuntut faedah tu lebih mudah?