Salah satu pakej bantuan yang telah diumumkan kerajaan selain dari Bantuan Prihatin Nasional (BPN) yang diterima baik oleh rakyat adalah moratorium pembayaran bank secara automatik. Langkah ni diperkenalkan supaya rakyat tak semakin terhimpit dengan kesan pandemik COVID-19.

Namun begitu, masih ramai yang tertanya-tanya siapa sebenarnya yang patut terima langkah moratorium ni. Oleh tu, kami nak kongsi beberapa pandangan supaya korang boleh pertimbangkan langkah terbaik untuk mengharungi kesan wabak ni.

Ada dua golongan yang patut terima moratorium bank, kata penasihat kewangan ni…

Mengikut pandangan Shamsuddin Abdul Kadir, seorang penasihat kewangan yang ditemu bual oleh siaran Awani 7:45 malam pada 29 Mac lalu, terdapat dua golongan yang dirasakan perlu mempertimbangkan nak ambil moratorium ni iaitu:

- Mereka yang terkesan dengan perlaksanaan PKP, khususnya bila mereka tak dibayar gaji atau hanya dibayar sebahagian je sejak bulan Mac. Gaji mereka terjejas hingga menimbulkan ketidakselesaan atau perubahan drastik terhadap rutin keperluan asas.

- Mereka yang tak terkesan sangat dengan PKP dan takde halangan gaji, namun takde simpanan yang mencukupi hingga 6 bulan. Walaupun syarikat masih bayar gaji, tapi masa depan kewangan majikan atau industri masih tak tentu lagi.

Kalau diteliti, kedua-dua golongan ni masih kurang mempunyai keselamatan simpanan kewangan yang cukup untuk tak ambil moratorium. Terutamanya untuk yang terputus gajinya akibat PKP; langkah penangguhan bayaran ni merupakan suatu yang rasional untuk diambil.

Walau bagaimanapun, kalau korang bukan tergolong dalam kedua-dua kelompok ni serta hutang korang tak tertunggak… tak bererti korang tak boleh ambil. Boleh je ambil. Tetapi sebaiknya, kalau korang mempunyai kelebihan sebegini, disiplin adalah kunci utama nak “untung” lebih dalam perlaksanaan moratorium ni.

Tangguh bayaran tu takde masalah, yang penting korang faham kesannya pada hutang korang…

Penangguhan bayaran pinjaman bank COVID-19 dari Bank Negara Malaysia (BNM) ni tak bermaksud hutang korang ‘halal’ dan tak payah bayar dah lepas ni. Ia hanya bermaksud korang diberi kelonggaran untuk tak bayar dulu hutang. Tetapi apa kesannya pada rekod pembayaran korang nanti?

Salah satu benda yang korang perlu ketahui adalah rekod CCRIS korang takkan terjejas jika korang ambil kelonggaran ni. Fuh, lega dengar…

Sekarang ni masuk pula bab kira-kira. Ikut kesimpulan seorang perancang ekonomi, bernama Ross Yasim;

“Untung kalau yang ambil tu bijak mengurus. Rugi kalau ambil tapi tidak pandai guna pakai..

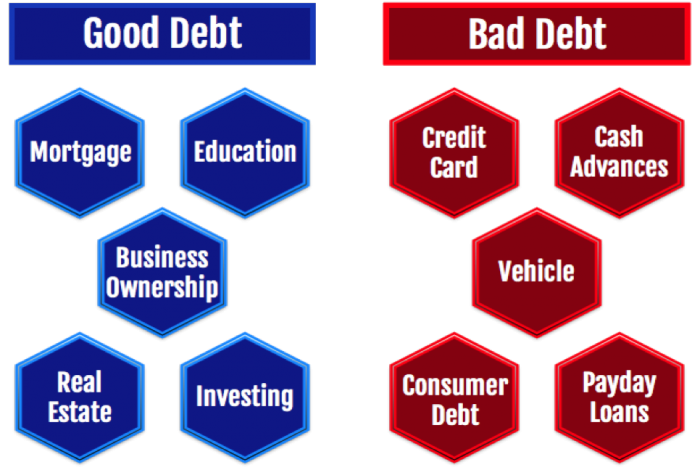

Sepertimana yang disiarkan kat laman Siakap Keli, Ross Yasim ni tolong kirakan bagaimana aliran kewangan Abu jika ambil moratorium. Dia bayangkan Abu ni ada dua jenis hutang iaitu hutang baik dan hutang jahat.

Untuk lebih mudah, hutang baik ni simpanan ASB lah contohnya. Manakala hutang jahat ni dimisalkannya sebagai pembiayaan peribadi.

Contoh Abu:

1. Pembiayaan rumah 1: RM780

2. Pembiayaan rumah 2: RM600

3. Pembiayaan rumah 3: RM600

4. Pembiayaan peribadi: RM300 (baki RM17 000, tempoh hutang 9 tahun)

5. Pembiayaan ASB: RM995Ini menjadikan jumlah penangguhan bulanan yang Abu dapat sebanyak RM3275 sebulan.

“Abu ambil moratorium dan kumpulkan wang yang diperolehi setiap bulan di ASB. Jumlah terkumpul yang Abu dapat selama 6 bulan ialah RM3275 x 6 = RM19,650.00

Dengan wang yang terkumpul ini Abu guna untuk langsaikan hutang jahat iaitu pembiayaan peribadi yang mempunyai baki hutang sebanyak RM17,000.”

Dengan bakinya yang lain tu, Abu ada bayar secara tambahan kat beberapa hutang yang dimilikinya. Nak kiraan penuh, korang boleh rujuk semula kat artikel di Siakap Keli.

Tapi ni contoh si Abu je. Tak ramai yang buat pelaburan hartanah sampai larat beli 2-3 buah rumah. Yang penting adalah bagaimana korang uruskan kewangan korang jika korang ambil moratorium tersebut supaya tak terbeban sehabisnya tempoh 6 bulan tu tamat.

Meskipun rekod CCRIS korang tak tercalar, tapi faedah/keuntungan akan terus terakru (diambil kira) terhadap bayaran balik pinjaman/pembiayaan yang ditangguhkan dan peminjam/pelanggan perlu melunaskan pembayaran balik yang tertangguh pada masa hadapan.

Analisis kata pinjaman perumahan tak terkesan sangat dengan moratorium, disarankan ambil je…

Team Gila Hartanah kata mereka dah buat analisis terhadap kesan moratorium dalam sektor hartanah. Haa… kalau korang ada buat pinjaman bank untuk beli rumah, benda ni suatu khabar yang baik jugaklah.

Hasil kajian mereka guna tiga senario dengan jumlah pinjaman yang berbeza, iaitu RM150,000, RM350,000 dan RM600,000. Korang boleh rujuk kiraan mereka kat sini.

Antara tiga saranan mereka adalah;

1. Tak rugi kalau korang ambil moratorium tu. Contohnya, kalau bayaran bulanan anda RM1,500, maka 6 bulan lagi korang dah ada ekstra RM9,000 dalam tangan. Boleh guna untuk dana kecemasan atau melabur di tempat lain.

2. Nak berurusan dengan bank pun kena bijak. Korang harus siap sedia untuk naikkan bayaran pinjaman bulanan anda lepas moratorium tersebut berakhir dan jangan lanjutkan tempoh pinjaman melainkan korang memang tak mampu nak bayar ekstra 2% dari bayaran bulanan sekarang.

3. Dengan cuaca ekonomi yang tak menentu, ada kebarangkalian tinggi untuk kadar faedah (interest rate) turun lagi 0.25% dalam tempoh 6-9 bulan akan datang.

Daripada pandangan-pandangan kat atas, langkah ambil moratorium tu dilihat sebagai suatu tindakan yang rasional dan mungkin perlu jugak. Paling utama adalah korang kena bersedia untuk bayar lebih untuk beberapa bulan, dengan harapan sepanjang 6 bulan tu korang dah simpan dengan bijak.

Cuma kalau korang taknak terlibat dengan penangguhan bayaran ni, korang kena hubungi bank korang sebab benda ni dijalankan secara automatik tau! Untuk penjelasan lanjut, korang boleh layan sebentar video ringkas dari Astro Awani mengenai soalan-soalan lazim pasal penangguhan pembayaran oleh Bank Negara Malaysia.