Menguruskan kewangan adalah satu topik yang amat popular, namun masih ramai yang tidak dapat menguruskan kewangan diorang dengan baik. Dalam era yang serba mencabar ni, ilmu untuk menguruskan kewangan adalah sesuatu yang diperlukan untuk hidup dengan lebih selesa. Dengan kebanyakan harga barangan setiap tahun semakin mahal, maka ia adalah cabaran yang besar untuk mengurus kewangan, kalau tersilap langkah dalam menguruskan kewangan ni – korang boleh hidup dengan penuh serabut ohhh…

1. Tidak semua skim pinjaman tu buruk, ada jenis pinjaman yang baik…

Bukan semua pinjaman adalah buruk. Kalau korang gunakan pinjaman wang dengan bijak, ia akan bantu korang untuk jana pulangan yang lebih tinggi. Akhirnya, korang bukan setakat mampu bayar balik pinjaman tu, korang juga boleh tambah pendapatan.

Korang boleh mohon pinjaman untuk membeli telefon pintar, tapi ni merupakan contoh pinjaman yang kurang baik, sebabnya gajet tu akan susut nilai dengan cepat, dan tak boleh dianggap sebagai aset yang boleh jana pendapatan. Tapi lainlah kalau korang gunakan phone tu untuk buat duit, tapi kebanyakan korang gunakan telefon untuk habiskan duit.

https://www.youtube.com/watch?v=FgHT31qLj70

Sebaliknya, jika anda memohon pinjaman untuk mengembangkan perniagaan merupakan situasi berbeza. Pinjaman ini merupakan sejenis hutang baik kerana ia berpotensi untuk menambahkan pendapatan anda.

2. Fokus tingkatkan pendapatan, pastikan ada sasaran yang betul

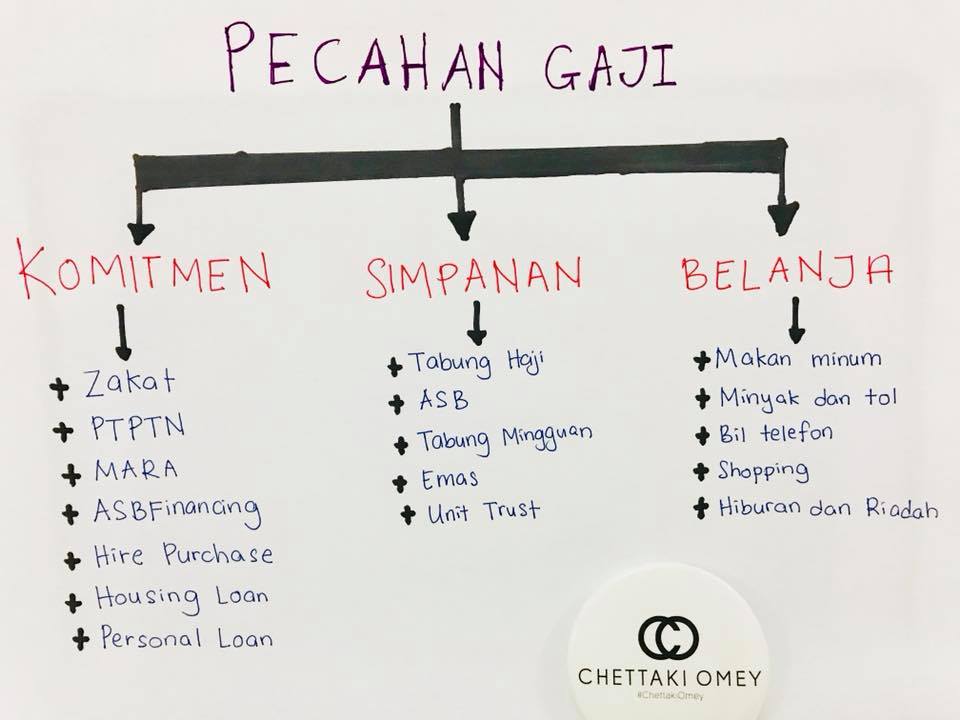

Secara realitinya, berapa jumlah simpanan yang korang mampu simpan dari pendapatan bulanan? Contohnya, jika gaji bulanan korang RM3,000 dan korang belanjakan sekurang-kurangnya RM500 tiap bulan untuk keperluan asas, benda ni bermaksud korang ada RM2,500 untuk diuruskan.

Bagi kebanyakan individu, pekerjaan tetap diorang tak akan jadikan diorang kaya, sebaliknya ia lebih untuk sara hidup dan sebagai sumber pendapatan yang stabil. Individu yang punyai kewangan stabil adalah mereka yang aktif mengusahakan pertumbuhan pendapatan diorang yang sedia ada.

Salah satu tips yang korang boleh ikut ialah dengan cuba untuk mengembangkan pendapatan korang sekurang-kurangnya 10% setiap tahun. Katakanlah gaji korang tahun ini RM3,000 sebulan, cuba untuk dapatkan pendapatan RM3,300 pada awal tahun hadapan. Walaupun nampak susah, mulakannya dari sekarang; sama ada dengan cari pendapatan tambahan, ataupun tingkatkan kemahiran supaya korang boleh berunding untuk kenaikan gaji.

3. Amalkan peraturan 5%, kalau pelaburan tak menjadi pun, kesannya kurang…

Kalau korang buat pelaburan, pastikan korang amalkan peraturan 5%. Peraturan ni menyarankan supaya 5% dari portfolio pelaburan terdiri daripada pilihan pelaburan yang berbeza. Secara amnya, ia akan jadikan pelaburan-pelaburan korang lebih bervariasi, dengan gabungan pelaburan berisiko tinggi dan rendah, tanpa jejaskan kewangan.

Contohnya, peruntukkan 5% dari modal untuk pelaburan berisiko tinggi dengan pulangan 7% setahun. Tindakan ini dapat tambah nilai pelaburan sekiranya fokus portfolio anda terletak kepada pelaburan-pelaburan berisiko rendah. Walaupun dengan risiko yang tinggi tak janjikan pulangan, kesannya tidak terlalu teruk, kerana anda telah menghadkannya kepada 5% sahaja.

4. Berbelanja dengan berhemah, nasihat klise yang tetap relevan

Pesanan ni kerap korang dengar, mungkin sejak kecil, tapi akan terus relevan. Tabiat ni perlu diamalkan sekiranya korang serius untuk kembangkan kekayaan. Ianya akan lebih berguna jika korang turut beri perhatian kepada perbelanjaan-perbelanjaan kecil juga.

Contohnya, korang langgan keahlian gymnasium namun tak pernah pergi ke mana-mana sesi. Selain tu, contoh-conoh lain termasuklah bayar pinjaman perumahan lebih dari sepatutnya (dengan tak menggunakan pembiayaan semula) atau membeli minuman dan makanan mahal, walaupun ada pilihan yang lebih murah.

5. Elakkan lakukan analisa yang keterlaluan sehingga korang tak nak bertindak

Tindakan ni dikenali sebagai analysis paralysis akan halang korang untuk ambil tindakan, disebabkan terlalu memikirkan apa yang bakal berlaku. Analisa penting dalam buat keputusan kewangan, tapi, sesetengah individu terlalu fokus dengan analisa dan buat kajian sehingga langsung tak mengambil tindakan.

Contohnya, jika korang ingin beli rumah pertama, tapi tak pasti sama ada ia masa yang sesuai. Individu yang miliki kefahaman kewangan akan tentukan tarikh akhir untuk diorang lakukan keputusan. Dengan ini, diorang akan buat analisa dan persediaan secukupnya, tanpa abaikan tindakan yang bakal diambil.

Ilmu menguruskan kewangan ni perlu diajar di peringkat sekolah dan universiti…

Satu benda yang kami perasan, kebanyakan ilmu-ilmu berkenaan kewangan ni tak diajarkan kepada semua pelajar yang berada di sekolah. Kalau pelajar yang ambik kursus ekonomi atau kewangan, mungkin diorang akan belajarlah benda-benda ni. Tapi pelajar-pelajar lain, tidak. Sebab tu kita selalu dengar ada pelajar terperangkap dalam perniagaan berbentuk ‘scam’. Diorang nak ada kewangan yang stabil, tapi takde ilmu…

Artikel ini banyak merujuk nasihat kewangan yang disarankan oleh comparehero.my